(本文所有自查工具全部来自官方平台,可直接参考使用,建议收藏转发)

上周刷热搜,我刷到了两个完全拧巴的词条:

一个是 #全国现房销售新政落地 #,底下全在喊 “终于不用买盲盒房了!

”另一个是 #取消预售制楼市要崩了 #,底下全在慌 “我刚交了期房定金,会不会砸手里?”

这两个热搜,把所有人都搞懵了:我们怕了 20 年的 “取消预售会崩盘”,到底是真的还是假的?这个落地的新政,到底是给普通人的福利,还是给投资者的坑?

这几天我后台直接炸了,几百条消息全是问这个的:“我买的期房会不会烂尾?”“我手里的地产基金要不要卖?”“三四线的投资房,要不要赶紧抛?”

今天这篇,我把藏了 6 年的试点数据、开发商的账本、还有所有人都忽略的陷阱,全部给你理清楚,看完你就能对自己的资产,有个清晰的判断。

🔴 我们怕了 20 年的 “崩盘论”,原来是个被夸大的谎言?

过去 20 年,只要一提取消预售制,整个行业就集体喊:

“动不得!取消预售,开发商就没钱垫资,会集体躺平,楼市直接崩盘!”

这个谣言传了 20 年,所有人都信了,所有人都怕,直到这次新政真的落地,大家才发现:楼市根本没出现预想中的崩盘!

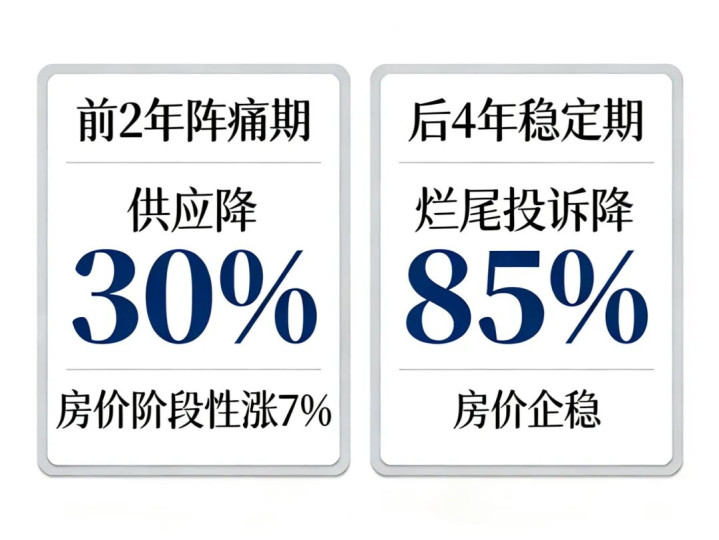

为什么?我把海南藏了 6 年的完整试点数据扒出来了 —— 不是媒体只给你看的 “烂尾投诉降 85%”,是完整的、没被藏起来的全部数据:

注:该数据为海南试点城市的阶段性表现,不代表全国所有城市的统一情况

试点前 2 年:新房供应阶段性降了 30%,房价阶段性涨了 7%,中小房企拿地意愿砍了 50%,所有人都喊 “要崩了”;

试点第 3 年:供应慢慢恢复,房价直接企稳,烂尾投诉直接降了 85%,整个楼市进入了长期稳定的状态。

不止国内,90 年代香港做过类似的预售制改革,也出现过高度相似的路径:前 2 年供应阶段性降 25%、房价涨 6%,所有人都怕崩盘,结果之后就进入了长期稳定的发展周期,根本没出现大家怕的 “系统性风险”。

注:该为历史参考,不代表国内会完全复制该路径

原来我们怕了 20 年的 “取消预售会崩盘”,根本就是个被夸大了 20 年的谎言!

🟡 为什么现在才敢改?30 年的潜规则,终于玩不下去了

很多人问:这么好的改革,为啥早不做?非要等到现在?

因为过去 30 年,预售制养出了整个行业的潜规则:

开发商拿地靠借债,建设靠垫资,拿到预售证就卖房,把你的买房钱,直接抽走去拿新的地,根本不管这个项目能不能完工。

说白了,就是用普通购房者的钱,给开发商自己扩张,房价涨的时候,这个游戏能玩,但是现在房价进入横盘期,资金链一断,就变成了烂尾楼。

过去几年,我们打了无数个补丁:预售资金监管、严查挪用、打击高周转,但是开发商总有办法钻漏洞:拆分账户、抵押资产、拆东墙补西墙,烂尾楼还是管不住。

直到这 6 年的试点跑通了,大家才发现:哦,原来这个改革,不会引发崩盘,反而能从根源上解决烂尾的问题!再加上这 3 年,全国的交付纠纷涨了 40%,民生的压力顶不住了,这个藏了 20 年的 “禁区改革”,才终于落地了。

🟠 你的资产,会受什么冲击?这 5 个盲区没人告诉你

但是,很多人只看到了 “告别烂尾” 的利好,却没看到:这个新政,会把你手里的所有资产,重新洗牌一遍!这 5 个盲区,90% 的投资者都忽略了:

1. 你手里的期房,会不会变成流动性更差的 “次等资产”?

新老划断之后,未来 2-3 年,市场上的存量期房,会变成旧模式的次等品:二手房市场里,没交付的期房,大概率会比现房折价 10%-15%,因为大家都怕烂尾,没人愿意接旧模式的盲盒了,尤其是三四线的期房,流动性风险会显著提升。

2. 地产股 / 债大洗牌:中小房企的风险会显著提升

垫资压力下,中小房企、三四线的本地开发商,扛不住 2-3 年的垫资压力的概率会大幅提升,这类主体的违约风险会明显上升;反而龙头房企,抗风险能力更强,长期竞争优势会更突出。

3. 三四线的特殊困境:不是所有城市,都能撑住现房销售

所有媒体都在讲一线的回暖,没人敢说:三四线本来库存就高、开发商资金就弱,现房销售之下,中小开发商的拿地意愿会大幅下降,三四线的楼市流动性,会比之前更弱。

4. 现房不是绝对安全!90% 的人忽略的隐藏风险

很多人说,那我买现房总安全了吧?不对!很多开发商的现房,是抵押给银行的,还有隐蔽的质量问题,你不查,根本不知道:我见过太多人,买了现房,才发现房子早就被抵押了,根本过不了户。

5. 法律盲区:买了期房的人,有没有机会退房?

很多粉丝问:我买了期房,现在能不能退房?答案是:部分符合条件的用户是可以的,但是 90% 的人都不知道这个路径,很多人就傻傻的等着,最后烂尾了才后悔。

注:具体能否退房,以当地政策、合同约定与法院判决为准

🟢不同投资者,照着做能帮你避开绝大多数常见风险

说了这么多,你肯定问:我到底该怎么办?别慌,我给不同情况的你,整理了参考性的行动步骤 + 官方自查工具,你可以结合自身情况参考:

👉 如果你是准备买房的人

第一步:先查你要买的房子,是新房还是存量期房登录「自然资源部不动产登记平台」,输入项目名,查土地出让合同签订时间:

如果是 2026 年 4 月 1 日之后的:就是新政要求的现房项目,交付风险相对更低;

如果是之前的:就是存量期房,要进一步查风险。

第二步:存量期房必查监管账户登录你买房城市的住建局官网,查这个项目的预售资金是不是 100% 全额监管,有没有挪用记录。

👉 如果你是已经买了期房的人

第一步:自查开发商的风险

登录「中国执行信息公开网」,输入开发商全称,查有没有失信、被执行记录;

打区号 + 12345 转住建部门,报你的项目名,问这个项目的预售资金监管情况。

第二步:如果开发商暴雷了,参考这个维权路径

先整理购房合同、付款凭证,申请预售资金优先清偿,法律规定,破产清算中购房者的交付 / 退款债权,优先级高于普通债权,具体以法院认定为准;

符合条件的,可以参考《民法典》533 条,以 “合同基础条件重大变化” 为由,和开发商协商或起诉退房。

👉 如果你是买了地产股 / 基金 / 债的人

第一步:排查你的标的打开东方财富网,输入标的代码,看这个房企是不是集中布局三四线的中小开发商?如果是,建议优先评估止盈,规避潜在的违约风险。

第二步:基金持仓排查打开你买的基金的持仓报告,看弱资质房企的债券占比有没有超过 10%?如果超过,建议优先赎回,规避潜在风险。

参考提示:龙头房企的标的抗风险能力相对更强,投资者可结合自身的风险偏好与持仓周期,判断是否持有。

👉 如果你是三四线的房产投资者

参考提示:如果你的房子,所在城市过去 3 年人口净流出超过 5%,而且是非核心地段的远郊期房,建议优先评估这类资产的流动性风险,结合自身情况判断是否出手,新政落地后,这类资产的接盘难度会显著提升。

👉 如果你是买了现房的人

别忘了查这两个:

登录「动产融资统一登记公示系统」,输入不动产权证号,查房子有没有被开发商抵押;

要求开发商出示《竣工验收备案表》和《住宅质量保证书》,这两个是现房销售的法定文件,没有的话,你可以拒绝收房。

最后想说

很多人说,取消预售制,是楼市的末日。其实不是,这是过去 30 年高杠杆、高周转旧模式的末日。

对我们普通投资者来说,这不是坏事,它把过去的 “盲盒投资”,变成了 “看得见的投资”,只要你避开那些藏起来的陷阱,就能在这轮行业洗牌里,找到适合自己的投资方向。

互动时间